|

|

一封辭職信的啟示

下屬辭職,把信件直接交到保險公司。職員把信件電郵給我,請我批示。我打開一看,實在難以批示。不是我接受不了人家蟬過別枝,而是那篇上下款格式已不倫不類,內容又單薄得只得二十個英文字的信件,竟錯漏百出,教人慘不忍睹。 下屬辭職,把信件直接交到保險公司。職員把信件電郵給我,請我批示。我打開一看,實在難以批示。不是我接受不了人家蟬過別枝,而是那篇上下款格式已不倫不類,內容又單薄得只得二十個英文字的信件,竟錯漏百出,教人慘不忍睹。

我以前教過書,正好是英文科,也許對英文的錯處敏感了點。我無意取笑人家的英文,但那篇信件的水平,真的連中學生都不如。我打趣說:叫他重寫可以嗎?我實在為他感到難過。職員也打趣地回覆:你明白他想說什麼便算了,對這一代年青人,不要要求太多!

真的要求太多嗎?今時今日,網上的範本信件多的是,肯去查查字典的,也不會錯成這個樣子。這反映了什麼?除了英文水平差之外,還有那馬虎苟且的態度。這才是最可悲的。

我在業界教授財務策劃的課程已有十年,經常讓學生討論的話題,就是保險行銷是否一門專業。每次學生們都點頭稱是,要考試嘛、要持續進修嘛、保單很複雜的嘛。都是他們的論點。這些都不是錯,但單憑這些,又實在稱不上做專業。最後大家多會總結出,專業,還需要一種認真及負責任的態度。只有這樣才配得上專業的稱號。

近年我都有在媒體登招聘廣告,來應徵的,往往都是年青伙子。他們縱然應承了,但也不一定會出現。有出現的,卻又會遲到。更有穿著熱褲到來,或有些在面試期間,大模斯樣的接聽手提電話。曾幾何時,我告訴自己,面試新人,再不用什麼提問技巧,那個離開的時候會拉回張櫈的,便可以請的了!

說回那封辭職信。下屬加盟我的組別已近四年,雖然他什少出席我的課堂,但總算上司下屬一場,叫做教過下他。他寫出這樣的信件,實在令我感慨良多。

這個年代,做保險的,英文不一定要上佳,飲水的,也可以不思源。但態度,拜詫,不要再低劣下去了!

|

有你同行

這個復活節假期,我們十多位朋友到了大浪村,那是大嶼山的一個角落,須由長洲乘橫水渡十五分鐘方能抵達。

那裡人煙稀少,整條村只得兩三戶農家,他們在這裡作有機耕種,閒來招呼一下城市人。這兩天,我們到田裡掘蕃薯、喝車前草水(一種野生的益草,有助利尿)、做客家茶粿、破柴燒菜,一種我童年在老家過的生活,今天,是繁忙都市人生活點綴。 那裡人煙稀少,整條村只得兩三戶農家,他們在這裡作有機耕種,閒來招呼一下城市人。這兩天,我們到田裡掘蕃薯、喝車前草水(一種野生的益草,有助利尿)、做客家茶粿、破柴燒菜,一種我童年在老家過的生活,今天,是繁忙都市人生活點綴。

在朋友悉心的安排下,我們除了體驗一下農村的生活,還玩了幾個益智遊戲,教我啟發良多。其中一個要求我們矇著雙眼,一個搭著一個的肩膊,由三位沒有矇眼的朋友,引領我們沿著彎彎的鄉間小徑,步行到沙灘。那一段近三十分鐘的路程,沿途靜默,彼此看不見前路,但我們沒有絲毫害怕,靠的是對前面伙伴的信任。那感覺很特別,雖然我不知道哪裡是目的地,不知道要行多久,卻感到異常的安心,且有種莫明的興奮,漸漸的,我的步伐變得輕快起來,一步一步的,向前邁進。

這就是“有你同行”的體驗。在人生路上,我們往往未能預知一切,但能有知己同行,一切困難也不足恐懼。一個團隊, 倘若未能營造這種“有你同行”的感覺,相信也難以壯大!

|

馬尼拉人質事件的保險賠償

馬尼拉人質事件的受害人不惜揭開口罩,以毀了的容貌示人,在鏡頭前聲淚俱下的指控保險公司冷血無情,「沒有履行合約」,作出最高的賠償。

受害人的遭遇確值得同情,但這樣借傳媒來個煽情的指控,似乎又欠了一點理性,看吧事件的報導,說實在的,我反而覺得她失了分。 受害人的遭遇確值得同情,但這樣借傳媒來個煽情的指控,似乎又欠了一點理性,看吧事件的報導,說實在的,我反而覺得她失了分。

美亞的旅遊保單條款跟一般市場的沒有兩樣,印象中,這樣的條款已沿用了二十多年。易小玲已獲得醫療費開支、行程修改、行李遺失及緊急援助服務等賠償,但完全及永久傷殘(意外保部份)卻未符合,故不獲那一百萬元的賠償,保險公司並沒有做錯。

立法會議員李華明拔刀相助,在記者會上說受害人很慘,所以保險公司應該作出賠償。這樣的羅輯教人匪夷所思。保單是一份合約,未能符合合約的,當然無法賠償,不能因為「慘」便漠視合約精神。

聞說另一位男受害人自己購買了另一公司人身意外保,那邊廂對他的損傷作出了賠償,他們遂以為美亞有心刁難。這裡容許我拋下書包,意外保永久傷殘的條款有所謂長表(long scale)及短表(short scale)之分,前者較仔細,手指一節喪失功能都可獲賠償,保費當然也較高。後者較嚴,只保障非常嚴重的情況,如整雙手喪失功能才能獲得賠償,保費當然較便宜。坊間大部分旅遊保意外傷殘那部分都屬短表。受害人獲得個人人身意外保的賠償,卻不獲旅遊保意外傷殘的賠償,並不出奇!

旅遊保選擇用短表是否太嚴苛呢?大家試想想,百多元的保費,要保行李、責任、病痛、緊急援助,能分得到意外部分的尚有多少呢?我們常提醒客戶旅遊保不能代替其他的保險,就是這個道理。

再者,保險公司的錢不完全屬於保險公司的,其他客戶也有可能需要索償,倘若保險公司沒有把好關子,讓錢隨便賠出去,輕者會令到來年的保費需要增加,重者,可引致儲備不足,倒閉收場,這個非社會之福也。

也有人提出旅行社推銷保單時,沒有詳加解釋。這裡容許我說句公道話,香港人實在太忙了,今天,旅行社連茶會也乏人問津,百多元的保費,有哪位消費者會願意坐下來,聽你講個多小時合約條款呢?

兩位受害人的遭遇令聞者痛心, 保險公司以慈善基金來處理不失為恰當的做法。非律賓警察及政府官員在人質事件中的表現,被香港人批評為不夠專業,但對保險公司處理索償的專業,怎麼又用了另一把尺去量呢?

|

的士司機的專業

網上看到一位的士司機的故事. 他叫康世能, 曾經是老闆一名, 在台灣經營卡啦OK, 餐廳等, 未算富豪, 但也風光一時. 2001年, 他學人家炒股票, 卻遇上911, 股市大跌, 教他虧了本, 欠債纍纍. 他人到中年, 找工作到處碰壁, 最後他想到做的士司機, 而且要做一個百分百專業, 認真的的士司機.

康世能是少有印有自己名片的的士司機, 每天一大清早, 他首先把車子裡裡外外都打掃得乾乾淨淨, 還要在後座坐下來聽聽音響的聲量是否適中, 然後穿上整齊的西服, 結上領帶, 戴上白手套, 才把車子開出. 康世能是少有印有自己名片的的士司機, 每天一大清早, 他首先把車子裡裡外外都打掃得乾乾淨淨, 還要在後座坐下來聽聽音響的聲量是否適中, 然後穿上整齊的西服, 結上領帶, 戴上白手套, 才把車子開出.

有一回, 他見到昔日常到他的餐廳光顧的客人, 心裡頭感到一陣窘迫, 不知如何躲起來才好. 但轉眼間, 他又想到遲早都要面對的, 不如主動的走上前搖下車 窗打個招呼吧. 他衝破了這個心理障礙後, 感到釋懷, 他告訴自己, 一定要面對自己, 並要正面的接受自己現在的角色, 此後他對這份工作更加肯定.

他常說, 要用心對待每一位乘客, 不理會他所付的車資多少. 要每一位乘客都有一個安全又舒適的旅程是他的工作使命. 曾經有一對夫婦要求去一個很短路程的地方, 康世能並沒有因為等候了良久才得一段短短路程的生意而不悅, 而且一樣殷勤的招呼. 夫婦下車時得到康給他們的名片, 不久, 康收到這對夫婦來的電話, 說他們一對孩子暑假沒事做, 想康一星期來兩天載孩子四處遊覽台灣, 接到這樣的生意, 康世能當然開心, 最開心的是她感到別人對她的信任和尊重. 很多客戶跟他變得相熟, 再介紹其他客戶給他, 他的生意當然越做越旺了. 他有句名言, 就是”沒有MAGIC, 只有BASIC!”他認為要把事情做好, 一切從基本開始.

康世能是個樂於分享的人, 他常常與行家分享他的工作理念, 有行家更受他的感染, 也穿起整齊西服來工作, 並慢慢的在台灣牽起一股風潮.

這位的士司機把工作視為專業. 要人家尊重你的工作, 你要先愛上你的工作, 並完全投入. 有些保險從業員, 連自己的工作是甚麼都不敢告人. 他們喜歡人家稱自己作財務策劃師(FINANCIAL PLANNER), 甚至強調自己不再是保險AGENT, 彷彿這樣才是”專業”, 升了”呢”. 康世能的故事告訴了我們, 專業與否, 看的不是你的銜頭, 而是你的態度!

|

親友

在尖沙嘴街頭巧遇一位表兄. 小時候, 這位表兄從大陸偷渡來港, 母親招呼他在家裡住, 大概住了半年吧, 某一天, 下著大雨, 兩位舅父老遠的從市區到來, 把表兄接了出去, 母親還著她穿上了我的衣服. 那時有所謂抵壘政策, 就是到達市區後, 就可以申請居民身分證. 三十多年了, 今天的表兄, 已是個有妻有兒的香港人.

舊時的社會, 經濟不算富裕, 但很有人情味. 親友們總會互相扶持, 不那麼計較. 小孩子不明白, 會因為床鋪被霸佔了而有點牢騷, 又不喜歡衣服給表兄穿了去. 今天, 想深一層, 父母當年正好給我們上了一課. 舊時的社會, 經濟不算富裕, 但很有人情味. 親友們總會互相扶持, 不那麼計較. 小孩子不明白, 會因為床鋪被霸佔了而有點牢騷, 又不喜歡衣服給表兄穿了去. 今天, 想深一層, 父母當年正好給我們上了一課.

老父當年也是偷渡來港的, 那時候, 也是得到親友的接濟, 方能在香港落地生根. 那個年代, 沒有手電, 更沒有互聯網, 但我見父母兩邊的親友都有很深的聯繫, 每年過時過節, 總會互相探望, 那時交通不便, 九龍到元朗來, 要兩個多小時呢. 今天, 通訊發達, 交通便利, 但親友之間的聯繫似少了, 感覺也比上一輩的生疏.

有說做保險會斷六親, 我卻因為做了保險, 才與眾多親戚有所聯繫. 親戚幫你買的第一張單, 也許出於支持, 第二張第三張, 甚至更多的介紹, 就要看你是否認真的去做. 十八年了, 我與不少表兄弟姊妹都有定期聯繫, 就是因為我的工作.

|

是工作, 還是使命?

關惠群,一個簡單的名字,當年父母的取意大概是惠澤人群吧,今天,她的確做到了,而且做得很不簡單,美國總統奧巴馬特別為她的不簡單而頒下一個總統公民獎章,聞說是全美國第二高的平民榮譽。 關惠群,一個簡單的名字,當年父母的取意大概是惠澤人群吧,今天,她的確做到了,而且做得很不簡單,美國總統奧巴馬特別為她的不簡單而頒下一個總統公民獎章,聞說是全美國第二高的平民榮譽。

每天清晨起床,天還未亮,關惠群便忙著為加州 Humboldt郡四、五百名露宿者打點當天的食物,又駕車接送無家的小朋友上學。整整 24年,8760天,從不間斷。 三年多前,當地記者報道了她的善行,關惠群這個名字逐漸為人熟識。 有人說她是香港來的天使。

這位已年屆五十的女士,生於廣東開平,父母都是醫生,是富裕的家庭吧,偏偏遇上文革,父母被批鬥,兄嫂被射殺,她七歲便要露宿街頭,受盡紅衛兵的欺凌,後來游水偷渡來港,再嫁到美國去,育有兩個兒子,生活算是幸福。 提到她的童年,她說: 「請勿讓憤怒留低,憤怒會把你吃掉」。 好一句天使的話! 這位已年屆五十的女士,生於廣東開平,父母都是醫生,是富裕的家庭吧,偏偏遇上文革,父母被批鬥,兄嫂被射殺,她七歲便要露宿街頭,受盡紅衛兵的欺凌,後來游水偷渡來港,再嫁到美國去,育有兩個兒子,生活算是幸福。 提到她的童年,她說: 「請勿讓憤怒留低,憤怒會把你吃掉」。 好一句天使的話!

她的童年並不快樂,是故她不想再看見別人重複自己兒時的不幸。 她所做的一切,就是本著這個出發點去做。 在鏡頭面前,她斷然的說: 「那不是我的工作,是我的使命 (Mission) 。 」鏗鏘有力。

本著使命感去做一件事情,力量頓然變得壯大。 猶像德蘭修女的精神,縱然事情是多麼的微小,卻以一夥偉大的心去做,感染力可以是驚人的。

保險的工作, 有人視之為一份工,甚至是苦差,也有人本著一份使命感去做好它。 視之為工作的,會埋怨大熱天時還要穿著套裝, 會埋怨辦公室隔涉,位子太小, 早會的無聊,會因為客戶的拒絕而咀喪,因為俑金少而乏力。 本著使命去做的,只會擔心客戶的保障不足,未有為退休做好準備; 他們知道誠意是化解拒絕的最佳工具,他們相信俑金(commission)是來自使命(come from mission) ,更會珍惜與同事分享的機會 。

|

要贏, 先要學懂怎樣去輸

網上讀到有關金草莓獎的報導, 其中在2005年得獎的荷爾‧芭莉 (Halle Berry), 教我印象深刻. 網上讀到有關金草莓獎的報導, 其中在2005年得獎的荷爾‧芭莉 (Halle Berry), 教我印象深刻.

有別於奧斯卡, 金草莓獎是嘲諷那些拍得差的電影的, 每年都在奧斯卡前夕舉行, 荷里活影星當然避之則吉, 哪有人想過要出席呢? 但荷爾‧芭莉選擇了出席, 2005年, 她憑《貓女俠》(CatWoman)獲頒最差女主角獎.

荷爾‧芭莉是一位帶有黑人血統的混血兒, 2001年憑藉在《孽愛傷痕》(Monster's Ball)中的出色演出贏得了第74屆奧斯卡最佳女主角的殊榮, 成為了史上第一位贏得此獎項的黑人女性。 2005年, 她手執著她的奧斯卡獎座在台上接過金草莓獎, 她說要跟她的經理人分享這個“殊榮”, 叮囑他以後要小心選劇本, 不要讓她再拍一些爛片. 引來鬨堂大笑. 她繼續說, 小時候聽過母親說這樣的話: 想贏, 就必須有一夥不怕失敗的心. 一個不敢承認失敗的人, 沒資格得到成功的機會. 隨之而來的是一陣雷動的掌聲. 荷爾‧芭莉的名字也成為翌日娛樂新聞的頭條, 並震撼整個荷里活.

保險行銷, 看似是個講求贏的行業. 傑出的從業員, 在台上獲取殊榮, 引來艷羨目光. 但其實贏的背後, 是很多次輸的經驗, 每一次輸了, 都徹底的檢討自己的不足, 方成為真正的贏家. 故說, 要贏, 先要學懂怎樣去輸.

|

惠英紅的峰與谷

惠英紅奪得影后, 在台上哭成淚人, 那一段得獎感言, 很真! 二十八年前, 她初出道, 以”長輩”一片榮獲影后寶座, 但隨後消失於娛樂圈, 她形容她那時墮入了谷底, 甚至想過結束生命, 幸得友人相助, 對她不離不棄, 最後重拾信心, 從谷底再爬升上來, 令她相信, 她是屬於電影的。 惠英紅奪得影后, 在台上哭成淚人, 那一段得獎感言, 很真! 二十八年前, 她初出道, 以”長輩”一片榮獲影后寶座, 但隨後消失於娛樂圈, 她形容她那時墮入了谷底, 甚至想過結束生命, 幸得友人相助, 對她不離不棄, 最後重拾信心, 從谷底再爬升上來, 令她相信, 她是屬於電影的。

聽過這樣的一個故事. 年輕漢子騎在馬背上, 用棒子敲打馬背, 馬兒遂快跑起來, 旁人呼好, 漢子再下兩錢力, 馬兒跑得更快. 旁人更鬨動, 高呼漢子騎術一流. 漢子輕飄飄的, 棒子打得更用力, 最後馬兒被他狠狠的打死了, 他卻在馬背上摔了下來, 摔死了. 有說馬兒是被”棒殺”而死, 那漢子卻是被”捧殺”而死。

好些人慣於活在水銀燈下, 被捧得高高在上的, 終日受人觸目, 忘記了在無垠的宇宙中, 自己只是多渺小的一員, 忘記了人生有峰與谷的真理, 結果環境改變了, 但他們的心態無法改變過來, 一時間, 接受不了自己不再是被注目的對象, 終日困在自設的愁城, 再也爬不上來. 把一個人一下子捧得太高, 可能不是好事。

保險業也常有這個現象. 很多年輕朋友入行, 開始時很順利, 很快嶄露牛角, 遂獲公司垂青, 多次請他到台上演講. 他感到飄飄然, 很享受這種被注視的感覺, 開始看不起那些成績不好, 只會到茶餐廳見客的同事, 忘記了自己最初也是個只會到大家樂, 麥當奴見客的小Agent. 金融海嘯湧到來, 他的生意不境, 一下子無法接受, 他開始不參與團隊的事務, 並感到萬分孤獨, 寂寞, 終日困在谷底, 對自己失去了信心, 最後還是離開了這個行業 。

一個心智未成熟的伙子, 被捧得太高, 只會令他摔得更傷!

|

對黃先生說話的回應

“保誠生吞 AIA”成為周刊的封面標題, 故事寫到兩公司的關係猶如江湖恩怨般, 結尾又例牌的找來那位黃先生評論一番. 記者的網絡就是那麼貧乏, 次次都是他, 但他的評論有欠中立, 有時更錯漏百出, 教人忍俊不禁。 “保誠生吞 AIA”成為周刊的封面標題, 故事寫到兩公司的關係猶如江湖恩怨般, 結尾又例牌的找來那位黃先生評論一番. 記者的網絡就是那麼貧乏, 次次都是他, 但他的評論有欠中立, 有時更錯漏百出, 教人忍俊不禁。

這位黃先生說:「保單…合約上o既紅利比例只係推算,最後有幾多由保險公司決定,冇監管亦冇數計。」「根據以前o既經驗,新公司對收購得來o既舊客戶,俾到o既紅利通常更低,甚至係零。」

不是”冇數計”, 是他不懂得計而已. 紅利(Dividend) 是Pooling中早死的參予者多付了的保費(overpaid premium), 故說紅利是”return of premium”. 與公司盈利沒多大關係, 與公司合併更風馬牛不相及. 客戶可以隨時把紅利提取, 不提取的, 保險公司會根據時下資產回報派發利息 (如紅利是100元, 客戶不提取的話, 可享有4.75%年息). 紅利率與利息, 是兩回事, 不可混淆. 影響這份保單的紅利派發的, 是這個POOL的營運, 死亡賠償, 以及資產回報(多是債券息口). 公司盈利影響的是這保險公司的股息, 不是保單紅利率.

黃說”根據以前o既經驗”, 不知他說的是甚麼經驗, 還是他道聽途說呢? 一般來說, 紅利很少會變零的, 除非死亡賠償遠遠超出預算, 或是營運大大超支, 而Pool Size 又太小, 導至入不敷支. 但傳統保單的精算已計得很保守, 這個可能性不高. “甚至係零”的應是利息, 而不是紅利, 因為這個與資產投資回報有直接關係.

黃又說: 「張保單九成o既佣金o係簽單時已經俾個經紀囉晒,再接手o既經紀,冇咩著數,自然愛理不理。」這個說法似有點以偏概全. 很多從業員仍在行業中, 但對自己某些客戶就”愛理不理”. 也有從業員接到「孤兒單」後會用心服務. 統計指出, 向舊客戶推介加保(舊客已接受保險概念), 遠比找新客戶容易. 有客戶就曾跟我說過, 接手的經紀, 比他最初的那位服務好得多. ”冇乜著數,自然愛理不理”的說法, 有欠專業!

黃先生多次評論業界事件, 08年AIG出事, 他就聲言AIA保單紅利會大減. 結果AIA沒有減紅利的派發, 利息也維持原有的, 反而其他公司減了. 他總是把公司股息與保單紅利混淆. 拜託! 香港的記者們, 下次找別個來問好了!

|

醫療融資再次鬧得熱鬧

報載政府發放的消息,說現今的醫療保險「有供冇賠」,對消費者不公平云云。政府正與保險公司討價,堅持已有病的長期患者都應該受保,更有建議政府索性自己成立一間保險公司,抗衡私營企業。 報載政府發放的消息,說現今的醫療保險「有供冇賠」,對消費者不公平云云。政府正與保險公司討價,堅持已有病的長期患者都應該受保,更有建議政府索性自己成立一間保險公司,抗衡私營企業。

保險當中, 除了終身人壽外,沒有保險是”有供必賠的” 。有供不一定賠,是正常。保險是一紙合約,合約是要講條款的,要把條款寫到”必賠”的話,那就是”福利”多過是保險了。 那時就甚麼人,包括長期病患者,都可以投保,而且”必定”有得賠。其實這個安排才是最不公平地的。 何解?

保險是一個集成的觀念,也就是一種由風險相若的人士成立的一個共同基金,成員一旦發生事故,符合某種情況下,就可以從中取出一筆資金,去解決燃眉之急。所謂賠償金,其實就是其他健康的成員的資金。倘若有人明知自己有病,風險明顯比人高的,硬要加入共同基金當中,就會令索償異常的增加,最終令基金無法應付,各成員唯有多加供款,好讓基金繼續營運。倘若你是健康的,經常運動又注意飲食,你一定會選擇離開這個成本越來越高,對你越來越不公平的共同基金。 相反,有病的,不注意健康的,就會選擇加入,最後留在這個POOL當中的, 都是很大機會要索償的”老弱殘兵” 。這就是所謂逆選擇 (anti-selection)了!

若果政府真的自己成立這樣的一個計劃,並讓市民自由參加的話,計劃最後必定成為傷病人士的集中地,健康的人當然不去參加了!

|

信報社評對醫療保險的謬誤

信報2月19日的社評論及香港的醫療保險, 但某些觀點略嫌膚淺, 教我這個長期讀者有點兒失望。

社評有這樣的一段說話: 「曾經購買醫療保險的人都有此經歷:當投保人有事求助時,保險經紀會「勸」投保人不如去公立醫院,因為服務更好,收費相宜,如果住私家醫院的話,保費未必可以幫得上太大忙!」

執筆者對醫療保險似乎相當門外, 連「保費」與「償金」都弄不清楚. 我從事保險近十八年, 從未聽聞有經紀會「勸」買了醫療保險的受保人「不如去公立醫院,因為服務更好」云云. 這位寫社評的仁兄, 還說到凡買過「醫療保險的人都有此經歷」. 似乎以偏概全, 教我匪夷所思.

有位叫未知數的仁兄在論壇中回應, 說他的保險顧問的確曾建議他到公立醫院, 又說他曾幫襯過銀行電話速銷的醫療產品, 賠償很有限.

事情清楚一點了. 我相信這位朋友購買的是一些住院或手術現金等的津貼計劃. 銀行速銷的多是這些. 這些保費較便宜, 賠償也較少, 那是津貼或輔助性質的, 不能當作完整的醫療保險計劃. 我們一般說的醫療保險, 是指那些實報實銷的住院及手術計劃. 買了這些計劃的, 在一般的情況下, 經紀沒理由不建議客戶到私家醫院去. 千萬不要以為經紀不想多做事, 搞索償是份內事, 而且索償過後, 多有新生意機會. 事情清楚一點了. 我相信這位朋友購買的是一些住院或手術現金等的津貼計劃. 銀行速銷的多是這些. 這些保費較便宜, 賠償也較少, 那是津貼或輔助性質的, 不能當作完整的醫療保險計劃. 我們一般說的醫療保險, 是指那些實報實銷的住院及手術計劃. 買了這些計劃的, 在一般的情況下, 經紀沒理由不建議客戶到私家醫院去. 千萬不要以為經紀不想多做事, 搞索償是份內事, 而且索償過後, 多有新生意機會.

不知那位叫未知數的是否就是信報社評的執筆人, 若以自己的小經驗便以偏概全, 未作深入查詢就隨便立論, 只會壞了信報的金漆招牌, 也叫我等長期讀者失望!

|

全方位投資理財策略

11月12日,大同理財在YMCA酒店舉辦客戶講座,我再度粉墨登場,以下是我的演說內容。 11月12日,大同理財在YMCA酒店舉辦客戶講座,我再度粉墨登場,以下是我的演說內容。

美國小說家馬克吐溫 (湯姆歷險記作者) 曾在作品中幽了自己一默。他說:「10月,是炒股的高危月份。其他危險的月份包括7月、1月、9月、4月、11月、5月、3月、6月、12月、8月及2月。」

沒錯,對於馬克吐溫來說,一年365日都不宜炒股,因為他曾在股海中損手。

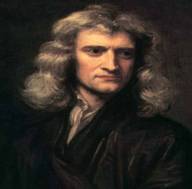

看看另一位名人牛頓的經驗吧。他在1720年4月,曾聽說英國將有新政策,這對某家海外公司有利。於是,他學人家買股票,把7,000磅投到此家公司的股票中。不出兩個月,他多賺了7,000磅。他發覺好過做研究,遂再加碼。但12月,英國政府政策有變,這公司股價大跌,牛頓最後倒蝕20,000磅。當年他的年薪是2,000磅。

牛頓遂有以下的名言:「我能計算天體運行的軌跡,卻無法預料人類的瘋狂。」 牛頓遂有以下的名言:「我能計算天體運行的軌跡,卻無法預料人類的瘋狂。」

曹仁超常說散戶在股海的命運100個只有7個賺錢,18個平手,75個輸錢離場。何解﹖又是我們重溫一下投資真理的好時候了。

投資真理(一):時間而非時機 信報最近做了個研究,近日樓、股齊升,買樓好,還是買地產股好呢﹖以太古城為例,若你於2003年低位買入,至今年10月,升值200%;倘若你當年買入新鴻基地產股票 (016),並持有至今年10月,回報是280%。

拉長一點時間來看看吧!20年前太古城約$1,000左右一呎,20年後升幅7倍多。但相比20年前,新地股價升幅達19倍。

時間長的話,股票回報比物業還高。但我們很少聽到有人買地產股賺大錢。反而,很多人因買物業而資產翻了幾番。施永青說得好:「香港人買樓,一住便十年八載,不會太快賣掉。但股票太易賣了,升了20%就走,哪有耐性hold住10多20年呢﹖」

原來太易買賣導致投資時間太短,反而令我們賺得不多。

投資真理(二):資產配置更重要 1986年,美國一群學者發表了一篇論文,叫「Determinants of portfolio performance」。他們研究了91個美國大型退休基金的表現,發現影響基金回報的關鍵因素當中,91%來自資產分佈 (Asset Allocation)、4%來自揀股 (Selection)、只有1.8%來自時機 (Timing)。

原來一直困擾著我們的時機,就是「何時入市好、何時出市好」,只佔回報當中的1.8%,幹嗎要為它而茶飯不思呢﹖更何況根本無人能做到凡低市入、凡高市出。

論文中又指出,以標普500的27年市況為例,發現投資5年以上的話,風險接近零。一再引證,時間的重要性。

投資真理(三):平均買入法的奧妙 你可能都聽過平均買入法,就是定時定額、有紀律地長時間買入,於是市況波動時,少買貴貨、多買平貨。去年金融海嘯,大家都以當年美國經濟大蕭條來比,我們就看看杜指1929年至1959年的情況吧!

原來,倘若你在1929年8月投資了一筆款項到杜指成份基金中,跟著被嚇怕了,不敢再入市,結果,你的錢要在25年後,也就是1954年8月,才能打個和。

但是,若果你在1929年8月投資$1,000到杜指,跟著仍每月供款$1,000,從不間斷,到了1934年11月,你的本金已全部回來,雖然都要5年零3個月,但總比25年短很多。若果你繼續下去,9個月後,也就是1935年8月,你的$73,000本金,就變成了$90,984,足足有24.6%回報。所以,不要少看這個簡單的平均成本法。

投資真理(四):心魔 債券之王格羅斯 (Bill Gross)有過這樣的經歷:大學4年級時,他讀了本書,學會了一些在賭桌中大勝的小技。於是他跑到拉斯維加斯去,在那裡4個月,他把US$200變成US$10,000,賺了50倍。若果是你,會繼續下去嗎﹖但他say NO!他告訴自己:mind your devil inside。此後他常把這句說話掛在口邊:「在實踐投資中,必須提防很多東西,最重要的是提防自己。」

自己的心魔素來都是大忌。美國曾有人做過這樣的實驗:找一個精神病漢和一個基金經理來比賽投資。最後是精神病漢勝了。何解﹖專家指出,精神病患者沒有了風險意識,故此去得更勇。基金經理一個人去投資的話,一樣受著貪婪與恐懼的拉扯。故投資不宜獨個兒在家中按號碼,應該有人跟你分析,作為你的財務伙伴更好。 自己的心魔素來都是大忌。美國曾有人做過這樣的實驗:找一個精神病漢和一個基金經理來比賽投資。最後是精神病漢勝了。何解﹖專家指出,精神病患者沒有了風險意識,故此去得更勇。基金經理一個人去投資的話,一樣受著貪婪與恐懼的拉扯。故投資不宜獨個兒在家中按號碼,應該有人跟你分析,作為你的財務伙伴更好。

散戶往往忽略了這些真理而輸錢,幹嗎還有這麼多散戶陶醉於股海呢﹖答案是興奮!聽聞在股票市場中獲得的興奮程度不下於性行為。你明白為何這麼多中年女士愛打電話到股評節目吧!

金融海嘯損了手,怎麼辦﹖ 去年的金融海嘯殺傷力很大,也許你跟我一樣,損了手,怎麼辦﹖

就如一艘輪船遇上大風暴,被吹離了航道,你有3個選擇:

1. 加快航速 – 勇於投資 很多人在這場金融海嘯後,便把資產放在保守的地方如債券、現金等。其實這個未必是最佳辦法;相反,在海嘯之後,應提升股票的比例,只有增長性的投資比率才能帶來期望的回報。 1. 加快航速 – 勇於投資 很多人在這場金融海嘯後,便把資產放在保守的地方如債券、現金等。其實這個未必是最佳辦法;相反,在海嘯之後,應提升股票的比例,只有增長性的投資比率才能帶來期望的回報。

2. 減輕載重 – 節省開支 如轉換到更低息的按揭戶口、買二手車不買新車、買慳電膽等;或把房子搬到郊外一點,將住屋成本減低,都是好的選擇。

3. 調整預期 – 享受工作 遲些退休,或做一些兼職等。船偏離了航道,說不定會讓你看到意料之外的景色呢﹖

結語: 建議大家,做投資之前,最好做好風險管理。所謂風險,有投機風險 (Speculative Risk) 及純風險 (Pure Risk)。前者要靠剛才建議你們的策略,有紀律地,用平均買入方式作長時間的資產分配。後者則要透過保險,避免你的資產因一個病、或不慎搭錯692巴士、或到白田村行街被送鎚仔,無端要挖筆錢去救急也。

今日,就找個你信賴的財務伙伴,共同定好你的財務計劃。

人生就像艘輪船要開往目的地一樣。你是這艘船的船長,你的財務顧問是你的好助手。我們無法控制風暴的來臨,但我們可以助你調整航向,讓你繼續前進,令你夢想成真。

多謝各位,祝大家旅途愉快。

|

領袖的要素

彼得德魯克管理學院在九龍香格里拉酒店搞了一個管理學論壇,講者包括王永平、鄭宇碩、何順文、王于漸、鍾普洋、 袁文俊,都是學術界、商界翹楚,份量十足。我慕名而來,學學人家怎樣說管理、講領導。

談到領袖的要素,有講者提出"溝通" (communication)是首要條件,遂引來一番爭論, 我覺得?有趣。 談到領袖的要素,有講者提出"溝通" (communication)是首要條件,遂引來一番爭論, 我覺得?有趣。

溝通的技巧固然重要,領袖要有能力把訊息傳遞,要團隊清楚的知道共同目標,要激勵大家朝目標方向進發,亦要明白團隊成員的需要,及疑難所在,不是一個好的Communicator,焉能當個好領袖?

善於溝通,固然重要,但是首要嗎? 希特拉是上世紀最傑出的溝通者,但他把追隨者導向邪惡,算是個好領袖嗎? 是故另一個講者堅持靈魂才是首要,也就是良心、誠信、道德!

領袖本身人格操守的重要,很多書本都有論述。有說領袖良心的指標,就如羅盤上的指針,永遠向北,他們稱之為真北(True North)。也就是不能有半點偏差。一個有誠信,道德高超的領袖,未必能令團隊志氣高昂,但起碼不會走向邪惡。

然而,話須說回來,如董建華之流,是個老好人了,終日朝七晚十一的,都是為了市民的福祉,但這個不善溝通的家伙,口齒也難說伶俐,你會想他當多任特首嗎?

這個爭拗其實意義不大,我認為好的領袖兩個條件都需要有,其他如遠見、 胸襟、 熱情、 紀律,以及個人魅力(charisma) , 都是缺一不可! 看來,好領袖真的不易為。

|

聽君一席話 – 林文德先生

二月二十五日, 難得放晴, 我與好幾位同事約了林文德先生在深水灣鄉村俱樂部午膳。幾位同事在保險業的年資加埋已超過半個世紀了, 在林先生面前, 還是像小孩子般, 乖乖的坐好聽大人說故事。

林文德領導香港友邦十年, 也就是最輝煌的十年, 友邦從保險邁進財富管理, 保險、投資, 以至定存、按揭、企業融資及私人銀行等服務, 從業員都可以一一提供, 於業界可謂無出其右。今天, AIG巨變, 友邦依然屹立不倒, 這與十多年前他奠下的根基不無關係。 林文德領導香港友邦十年, 也就是最輝煌的十年, 友邦從保險邁進財富管理, 保險、投資, 以至定存、按揭、企業融資及私人銀行等服務, 從業員都可以一一提供, 於業界可謂無出其右。今天, AIG巨變, 友邦依然屹立不倒, 這與十多年前他奠下的根基不無關係。

初次見林文德, 那是四年多前的事吧! 那時我還在保誠, 林生在百忙中跟我傾談了二十分鐘. 教我印象深刻的, 是他說當年初入友邦, 首要任務是要眾營業總監有個共同的願景, 這才不會各走各路, 浪費了大家的精力. 聞說他曾邀請眾區域總監一起參加外展(OUTWARDBOUND), 年過半百, 無懼上山下海, 教人肅然起敬。

零五年三月, 我加入GIA旗下, 在眾多的場合中, 都見到林生, 只是未有親口跟他說聲謝. 事隔四年, 今天有幸跟他飯聚, 甫見面, 他便喊出我的名字, 六十七歲吧, 記憶力依然強勁。

林生謙稱自己受教育不多, 只是學會少少做人道理, 我說那才是大學問呢!他是潮州人, 十五歲來港, 在父親的工廠打工, 刻苦耐勞. 七十年代, 當眾人聞保險色變之時, 他加入了宏利保險, 從前線從業員做起, 然後建立自己的團隊. 他離開銷售隊伍, 轉為公司領導人之時, 他的團隊已有六十多人, 那時香港宏利的銷售人員只有近百而已. 有這麼彪炳的前線經驗, 無怪公司上下都對他佩服萬分!

我們問到AIG震盪帶來的影響, 他充滿信心的告訴我們, 友邦有的是人才, 只要人才還在, 沒什麼問題需要擔心! 這的確是個很好的答案, 今天的問題友邦一定可以解決, 因為這裡有很多傑出的人, 他們正扭盡六壬, 讓署光再現, 包括林文德先生。

|

到淡水演說

一月初, 紐約人壽某兩團隊聯合到大陸淡水市作策劃大會, 邀請本人作分享嘉賓。說實在的, 我與這團隊的領導人不算相熟, 只是彼此曾是舊公司同僚, 並且是我的大學學兄, 也曾一起參加過某演講課程, 算有片面之緣吧! 但我總認為教學相長, 況且淡水是我的老鄉, 想到會在那邊演說, 多少有點親切感。 一月初, 紐約人壽某兩團隊聯合到大陸淡水市作策劃大會, 邀請本人作分享嘉賓。說實在的, 我與這團隊的領導人不算相熟, 只是彼此曾是舊公司同僚, 並且是我的大學學兄, 也曾一起參加過某演講課程, 算有片面之緣吧! 但我總認為教學相長, 況且淡水是我的老鄉, 想到會在那邊演說, 多少有點親切感。

昔日在保誠之時, 到不同營業區分享是經常之事, 不是說自己很了得, 而是覺得自己也曾一度想過放棄, 就是透過同事的分享鼓勵而帶來莫大的轉變, 是故朋友邀請幫忙我很少拒絕。

分享自己的心路歷程, 最容易不過了, 但要檢討的話, 還是有很多不滿意的地方。也許我太貪心了, 想說的很多, 結果節奏略嫌快了點, 人家一時間未必消化得來, 說到確立目標及投資氣候之時, 又有點拋書包, 回想起來, 人家團隊臥虎藏龍, 何用你班門弄斧呢?我應該選兩三個重點然後深入討論才是。

經一事長一智, 我當然不會後悔出席了這個活動, 縱然花了一整天的時間, 我也覺得自己學到了不少, 只是勞煩了陪我到來的同事, 還餓了他一整天, 有點不好意思呢。

兩位較新的同業在我演說後到來表示很有共鳴, 我彷彿說中了他現時的處境。這情況經常出現, 因為我很坦白的說出自己當年面對困境時的感受, 太陽之下無新事, 不論是什麼公司, 什麼年代, 總有新人經歷著那種懷疑自己能力的過程, 希望我的故事對他們有點幫助吧!

|

保險公司破產會怎樣?

紅利又會少派嗎?

AlG大震盪, 有說其子公司AlA的傳統保單紅利將大減, 遂有客戶質疑是否要取消舊有保單。母公司財政虧損, 紅利少派似是理所當然, 但這是一般門外漢的說法而已, 保單的紅利派發與因應公司盈利而派發的股息並不相同。

傳統保單的紅利(Dividend)來自三方面: 死亡率、營運成本、利息。 傳統保單的紅利(Dividend)來自三方面: 死亡率、營運成本、利息。

先說死亡率。傳統保單的保費比實際死亡率應收的(純保險保費)為高。舉例說, 倘若精算師計出, 一個三十歲男人死後要賠償一千元的話, 他應付出十元的成本(純保險保費), 但在傳統保單中, 保險公司收取了一百元, 也就是說他多付了九十元。他一旦死後, 這多付了的九十元便會分給尚在生的客戶, 故紅利又被稱為Return of premium。這方面跟經濟關係不算大。反而多人索償與否才最大影響。

其次是營運成本。這一點, 較多從業員及較多保客的大公司應有?數。舉例說, 賣一個廣告要一百萬成本, 大公司有八千多位從業員, 小公司只有數百人, 大公司找來更多客戶, 營運成本便相對便宜。

最後是利息回報。紅利可以隨時提取, 不提取的話, 保險公司會給與利息。此外, 傳統保單多投資在美國長期國債, 債券利息多少當然會影響紅利的派發。

換言之, A|G業績錄得虧損, 影響的, 只是股東的股息, 與保單紅利之派發沒有關係。 紅利只會受死亡率、營運成本, 及利息三項因素影響, 與保險公司盈利或資金流動能力無關。

再說說保險公司的監管。香港法例規定, 保險公司須有足夠的再保險(Reinsurance), 以保証有能力應付索償。此外, 保險公司必須有足夠的償付準備金, 即資產超出負債的金額。香港保險業監理處在這方面監管非常嚴密。

一旦保險公司要清盤, 客戶利益會怎樣呢? 据保監的指引, 清盤官會先向法庭申請, 把保單客戶轉售給其他保險公司。有別於銀行存款客戶, 保單客戶仍須交保費, 會為公司帶來收入, 故此是"資產", 而非"債項"。但一般來說, 監管機構都會暫時接手該公司運作, 直到新接手的承保公司出現。到最後, 保單合約上, 只有承保的公司名稱更改而已, 保單內容則維持不變。

總的來說, 香港保險業監管嚴謹, 客戶利益受高度保障。而紅利的派發並不簡單, 不要人云亦云, 一份保單是否要取消, 應考慮自己的需要, 更應與你信任的代理人好好的商討。

|

這是我們發揮使命的時候

入行十六年, 看盡保險風雲, 論衝擊之大, 莫過於這一次的AIG事件。站在風眼當中, 感受到無限壓力。行家的冷嘲熱諷, 與客戶的諒解與支持, 教人感慨! 入行十六年, 看盡保險風雲, 論衝擊之大, 莫過於這一次的AIG事件。站在風眼當中, 感受到無限壓力。行家的冷嘲熱諷, 與客戶的諒解與支持, 教人感慨!

美國次按所引發的風暴, 吹倒了整個金融界, 投資銀行首當其衝, 貝爾斯登被賤賣, 百年老店雷曼兄弟一夜間消失, 就連保險巨人AIG也傷得體無完膚, 股價一日內暴瀉六成, 以致儲備無法應付法定所需, 唯有求助於聯邦政府, 否則要破產收埸。

消息傳來令其子公司AIA也受到衝擊, 儘管管理層多次聲明與母公司財政獨立, 香港保監力證AIA財力健全, 但也無法制止兩天的退單潮。市民的驚恐是可以理解的, 教人齒冷的, 是某些行家的表現。

報載另一美資保險商管理層, 串同幾位從業員, 偽造文件, 指AIA短期內將被出售, 並廣發市民, 手段卑劣, 玷污整個業界。

某英資保險商向以專業形像見稱, 這回也想渾水摸魚, 在人家水深火熱之際, 抽點油水。她在報章大賣廣告, 說自己多年來專心做保險, 才是客戶的應有選擇(友邦口號是: Your lst Choice in Life)。過來人看得會心微笑, 他們是專心做保險還是迫不得已不得不專心做保險呢? 他們的管理層更呼籲眾招聘經理, 以重金去挖友邦的從業員, 說要去拯救他們云云, 其實要趁佢病?佢命。一埸惡性挖角潮又再掀起了。

同行如敵國, 在保險業, 更是勢不兩立, MDRT所講的互相交流、互相愛護, 只是每年年會時的門面話, 實際是互相踐踏。不要怪從業員素質如斯不濟, 觀乎各管理層及領導們的所作所為, 就知道他們跟"專業"仍有一段距離。

金融風暴刮起, 急浪隨波而來, 眾人難以幸免, 可嘆的是同舟者並沒有共濟。 友邦真的倒下, 其他保險公司能獨善其身? 市民對保險業信心動搖了, 你的生意還會好做嗎?

這是保險人重拾良心的時候, 努力教育客戶保險的重要性, 提高市民對保險公司的運作, 穩固大家對保險業的信心, 才是我們今天應有的使命!

|

家好月圓

唐心風暴之家好月圓因奧運而停播了好幾日,引來好幾個投訴。你也許會說這是宣傳技量,但這個劇確又拍得引人, 我看了幾集,腦海裡也不其然的想起一些畫面。 唐心風暴之家好月圓因奧運而停播了好幾日,引來好幾個投訴。你也許會說這是宣傳技量,但這個劇確又拍得引人, 我看了幾集,腦海裡也不其然的想起一些畫面。

這是個賣親情的故事。香港人,也許生活壓力太大,情緒總發洩在家人身上,惡劣的家庭關係經常引來無可挽救的悲劇。 家好月圓裡頭兄弟姊妹的感情好得教人羡慕。慶是個啞女,但有個對她愛護有加的兄長管家仔(林峰)。管家仔與慶一起去見工,做她的翻譯,慶在未來雇主面前提到這個兄長童年時怎樣照顧自己的片段,教人動容。管家仔本來有個空姐女友,但女友看出管家仔心裡頭最重要的永遠是家人而不是女友,就這樣她要分手了。

中仔讀書不成,缺乏自信心,兄弟知他划艇了得,夾份送他—隻艇,替他報名參加划艇比賽,最後奪魁,讓他重拾自信。

他們兄弟姊妺走在一起永遠都是互相扶持,快快樂樂,非常融洽,非常團結,一家人本應如此,不是嗎?

團隊也應該像是一家人,而且要好像家好月圓的兄弟姊妹般,互相扶持,互相鼓勵。這是我夢想中的一個團隊,但要各成員放下唯我獨尊的態度委實不易。做領袖的,其中一樣重要任務就是要協調好大家的關係。

|

ChFC畢業

七月初的一個週末下午,我再度穿上學士袍,走到會展的講台上,領取了一份證書,那就是自己望了多年的一項資格---國際財策師ChFC (Chartered Financial Consultant)。 七月初的一個週末下午,我再度穿上學士袍,走到會展的講台上,領取了一份證書,那就是自己望了多年的一項資格---國際財策師ChFC (Chartered Financial Consultant)。

多年前,我見很多MDRT年會的演講嘉賓的名字,都有這個名銜隨後,知道這是個認受性甚高的專業資格,只可惜香港沒有機構開辦這個課程。 今年LUA首次引入這個課程,我當然立刻去報讀。 課程合格率不足三分一,能成為其中一分子, 當了香港首屆ChFC,當然是一種榮幸。縱然是個繁複的儀式,我還是乖乖的把袍子穿上,跟大夥兒排著隊上台領取那證書。

說實在的,這個ChFC的課程內容以美國為主, 在香港不太實用。但也令我大開眼界。原來在地球的另一端,財務策劃須如斯的複雜,無怪人家需要另收策劃費。 繁複的稅制,勞民傷財,除了令會計界就業率提高外,我想不到甚麼大好處。 還是香港好,簡簡單單的,好一個稅務天堂,只是福利少一點,這要靠自己未雨綢繆了。 說實在的,這個ChFC的課程內容以美國為主, 在香港不太實用。但也令我大開眼界。原來在地球的另一端,財務策劃須如斯的複雜,無怪人家需要另收策劃費。 繁複的稅制,勞民傷財,除了令會計界就業率提高外,我想不到甚麼大好處。 還是香港好,簡簡單單的,好一個稅務天堂,只是福利少一點,這要靠自己未雨綢繆了。

|

投資講座

2008年3月13日,大同理財在YMCA酒店舉行投資講座,我是講者之一,以下是我那天的講稿。

講題: Plan Ahead Your Happiness

未跟大家講如何策劃你的未來幸福之前,先跟大家講個故事。話說有個主人要出門,他把一些金幣分給三位僕人,甲得五千,乙得二千,丙得一千。這三位僕人如何處置這筆錢呢? 甲乙二人把金錢用去做生意及投資,結果把本金番了一番。 丙認為主人的金錢不可亂花,遂把金幣埋在地下,主人回來時原銀俸還。主人讚甲乙做得好,卻罵丙懶惰,還把他的一千元分給甲和乙。

不要做阿丙

熟識聖經的朋友該知道故事來自馬太福音,原來把金錢好好的保管住都是"罪"來的!它給我們的啟示就是不要做阿丙!在這個年代更不可以做阿丙,原因有三:

第一是負利率年代。今日通脹4%,我去開的那間荼餐廳最近所有茶餐快餐午餐常餐晚餐一律加兩元,看來通脹還會再上。但我們的銀行存款不足1%,美國那邊還說要再減。也就是說放在銀行的錢會不斷被通脹蠶蝕。

第二是人口老化嚴重。這是個老掉牙的問題,但不要忽略它的影響,它正左右著我們理財應有的方式, 若你堅持做阿丙的,就只好加入爭取財爺增加生果金的示威行列。

第三是醫療費昂貴。我們的醫療融資方案討論經年,皆因問題不易解決也。

要做阿甲阿乙?那就要先去了解一下自己,股神話,投資成功的關鍵不在乎自己懂多少,而在乎是否知道自己不懂什麼。沒有那種知識,或沒有時間去理的,交給別個專家好了。 要做阿甲阿乙?那就要先去了解一下自己,股神話,投資成功的關鍵不在乎自己懂多少,而在乎是否知道自己不懂什麼。沒有那種知識,或沒有時間去理的,交給別個專家好了。

散戶的危機

曹仁超常說,散戶得7%賺錢,18%平手,75%蝕錢離埸。何解? 你認識這個阿叔嗎?

他叫卡尼文 (Daniel Kahneman),2OO2年得過諾貝爾經濟學獎,是行為金融學(Behavioral Finance)大師。他對個人投資行為有深入的研究,是故他說自己是心理學家多過是經濟學家。他指出個人投資者容易受以下的因素影響:包括規避損失,過份自信,止賺不止蝕,認知失調,展望理論等等,還常常亂信某些訊息,包括佢:

秋官效應,結果常常止賺唔止蝕,蠃粒糖,輸間廠!

資產配置更重要 資產配置更重要

1986年,有一班學者發表了一篇論文,叫Determinants of portfolio performance。他們研究了91個美國大型退休基金的表現, 發現影響基金回報表現的關鍵因素,有91%來自資產分佈(Asset Allocation),4%來自揀股(Selection),只有1.8%來自時機(Timing)。原來常常困擾我們的何時入市何時出市的問題,只影響那1.8%的回報,我們何必為此而茶飯不思呢?

那篇論文又指出時間比時機更重要。他們列舉了標普500 二十七年的市況,發現若投資有五年的, 風險接近零。故此我們某些產品有年期限制不無道理的。

耶魯大學校產基金的投資表現享譽全球,負責人David Swensen 至勝之道就是嚴守資產分配的紀律, 採用Auto-Rebalancing的系統,股債比例一旦因升跌而失去平衡,會自動進行高沽低吸。

不要輕視複息的威力

要做到如阿甲阿乙般,把本金翻兩番,不要輕視複息的威力。股神巴菲特的投資目標是每年12%, 結果他過去平均以22%超額完成。如果你阿爺很早的時候留了一萬元給你,並放在一個每年有15%回報的戶口中,你退休時便有8千多萬。不要怪你阿爺,你今日就儲筆錢卑個孫吧!

要做阿甲阿乙,先要選一個好的平台,大同理財已為大家聯繫了各大基金公司,選出最好的基金, 包括各行各業,各個地區,各種工具,以因應大家不同的需要,做出不同的組合,而且可以任意於網上調配而不收取任何費用。

纆清一些觀念

在這裡先要纆清一些觀念。

有很多錢才需要管理?錯! 該知道先去管理才會有更多錢。 今天,就算你只得十元,也要知道怎樣去分配才有最佳效果。

退休後使錢會大減?但麥健時有個報告指出,有約八百萬港元資產的退休人士,平均使費比未退休時高出100%,原因是中產人士太忙,工作時跟本沒時間消費。

退休人士不宜投資股票?麥健時報告又指出美國退休人士中,有61%仍活躍於投資市埸,也許他們現在有更多時間去睇個市也。

基金收費貴? 平貴與否視乎你是否覺得物超所值也。強積金收2%都被嫌貴,皆因那些保本基金,基金經理都不用做工夫,帶來回報又不會高,當然會被人覺得貴啦!

總結

要做好你的退休策劃,先要找來一個認識你的財務顧問,跟他好好的討論,確定目標,訂出適合的計劃,然後有紀律的執行,並加以定期檢討資產的配置,這樣幸福的退休生活就不難達到了!

參考:〔2080時代智富路〕── 劉楚

創 信報:投資者日記 ── 曹仁超

|

《蝴蝶效應》

1952年,氣象學家洛倫茲Edward Lowenz 發現,誤差會以指數形式增長, 在這種情況下,一個微小的誤差隨著不斷推移造成巨大的效果。 1972年,他在美國華盛頓一埸演說中,以 "巴西一隻蝴蝶輕拍翅膀會導至德剎斯卅一埸龍捲風" 為題,指出一個輕輕的氣流,不斷的擴大,可引來一埸龍捲風。這就是著名的蝴蝶效應。 1952年,氣象學家洛倫茲Edward Lowenz 發現,誤差會以指數形式增長, 在這種情況下,一個微小的誤差隨著不斷推移造成巨大的效果。 1972年,他在美國華盛頓一埸演說中,以 "巴西一隻蝴蝶輕拍翅膀會導至德剎斯卅一埸龍捲風" 為題,指出一個輕輕的氣流,不斷的擴大,可引來一埸龍捲風。這就是著名的蝴蝶效應。

這個理論引伸開來,成為一個重要的道理,就是不要輕看小小的事情,小事做得好,一樣有巨大的威力,且往往是成敗的關鍵。

我記起德蘭修女的一句話: "There are no great things. They are small things with great love." 我記起德蘭修女的一句話: "There are no great things. They are small things with great love."

德蘭修女為病人洗傷口,顧垂死的老人、無可依靠的孤兒,她說這都是小事,只有上帝才可做大事,我們只會做小事,但要有徫大的愛在背後支撐。今日,世上有很多很多人, 就是因為德蘭修女所做的"小事"而願意去付出,去貢獻!

好一個蝴蝶效應! 德蘭修女努力的輕拍自己的翅膀,影響到身邊的氣流,她深信這股氣流會不斷的擴大,最終成為一股巨大的力量。

我九二年十二月入行。我記得大學畢業的時候,朋友問我想找什麼工作,我說未知,但一定不會做保險。後來才知這是個"咀咒", 你越不想那事情發生,它偏會發生。九四年,我想過離開,聽過某些同業的分享後,我改變了自己的態度,最終幹出了少許成績,連續三年成為百萬圓桌會員,但我覺得自己仍不夠專業,就在這個時候,我抱著辜且一看的態度報讀了LUTC。我第一科的導師是Mr. Henry Cheng (Sun Life)。 他是位非常勤力的前輩,而且有很多生鬼的推銷意念,令你嘆為觀止。他開了我的眼界,令我深信自己還是井底之蛙,業界尚有很多精英值得我們去學習,我們必須多一點交流,方能更上一層樓。

2001年,LUA有個Train the trainers 的工作坊,我剛剛有資格參加。那次我認識了很多業界高層, 我亦有幸獲得最佳演講者(Best Presenter)的獎項, 大大提昇了自信心。當我知道那裡的導師全部義務工作時,我深受感動。我開始覺得,這個行業給了我不少,可以的,我也應該為行業付出一點點。就這樣,我跟你們一樣報讀了LUTC Moderator Conference,並隨即開始做導師,直到現在。

我們之所以能在今天走在一起,就是因為很久以前,有隻蝴蝶走到LUA 輕拍牠的翅膀,漸漸的形成一股小氣流,小氣流引來另一隻蝴蝶,氣流得以加強,再引來一隻又一隻的蝴蝶,在牠們努力揮動翅膀下,方有今日的一埸"小風暴",席捲我們的保險業。 我們之所以能在今天走在一起,就是因為很久以前,有隻蝴蝶走到LUA 輕拍牠的翅膀,漸漸的形成一股小氣流,小氣流引來另一隻蝴蝶,氣流得以加強,再引來一隻又一隻的蝴蝶,在牠們努力揮動翅膀下,方有今日的一埸"小風暴",席捲我們的保險業。

EMD說,做保險不外乎對三個"I "的追求,那就是Income、Independence與及Influence。我第一年教LUTC時,有個學生是某保險公司培訓部職員,他上完我的課後決定入行做Agent,他說那是受我的影響。第二年,我班有個COT,她曾很慊虛的說,上完我的課後,她才知道自己做得不那麼專業。我覺得自己可以影響到這個行業,很有滿足感。

我有一個夢,我夢見業界很多同業爭著來報讀LUTC,我夢見香港保險從業員的專業地位可與律師相比,我夢見香港經濟更繁榮,市民生活富裕,且人人做足保障。我深信這個夢會實現,因為從今天開始,我們再多了23隻蝴蝶在為香港的保險業揮動著牠們的翅膀,一埸龍捲即將出現! 我有一個夢,我夢見業界很多同業爭著來報讀LUTC,我夢見香港保險從業員的專業地位可與律師相比,我夢見香港經濟更繁榮,市民生活富裕,且人人做足保障。我深信這個夢會實現,因為從今天開始,我們再多了23隻蝴蝶在為香港的保險業揮動著牠們的翅膀,一埸龍捲即將出現!

多謝各位!

(發表於2007年沙田麗豪酒店LUTC Moderator Conference)

|

與神對話

最近看了部電影「與神對話」。電影拍得很好,男主角演技一流,若不是他的演技,故事可能會給人神怪的感覺。 最近看了部電影「與神對話」。電影拍得很好,男主角演技一流,若不是他的演技,故事可能會給人神怪的感覺。

別以為這是一部宗教電影,故事跟基督教其實扯不上關係,硬要把它分類,我會說它是一部勵志片。

《與神對話》是近年風靡全球的暢銷書,作者有甚高的學歷,但愛情及事業皆潦倒不堪。他先後結婚五次,有九個小孩,卻又失業多時,就在最失落的時候,他寫了這本書,說是神借他的手,去解答人類問過了的很多很多的問題。這真是「神來之筆」寫出了驚世之作。書暢銷了,他的生活當然也富裕起來。

電影就是以這位作者的故事而拍成的。作者本身的經歷,的確是很好的題材。我對這部電影有很高的期望,因為我讀過了原著,而且深受感動。

《與神對話》系列的書一共有五本,我統統讀過了。那是2002年的事。某日我在明報讀到劉德華的訪問,他介紹《與神對話》這本書,說人世間很多的問題都可在裡面找到答案。我一時好奇,就跑到

商務書局去找,結果我在宗教一欄裡找到了這本書。我一讀不可收拾,遂一口氣,讀了五本。

我覺得這是一本心理勵志書,作者用了不同的角度去看很多事物,例如天災、死亡,甚至性愛、罪惡。他問了神很多問題,諸如「人的一生到底是為了什麼?」「如果真有萬能的神,這世界怎麼還會有這麼多的災難?」「我是誰?」等等你我都可能問過的問題,書中都一一解答了!他說神會透過不同途徑去跟我們聯繫,有人稱他為天父,有人視他為佛祖,甚至穆罕默德。他說萬物是一體的,沒有你就沒有我。他不斷宣揚愛,又說我們的潛意識有無窮的力量,意識夠強,就會有種吸力,會把你想要發生的事情變成事實。他又說我們眼前的結果並非偶然,你我皆有份創造出來的。

這是一本有深度的書。書中所講的哲學,部份與NLP類似,讀落的確能振奮人心,在失落的時候讀,更有撫慰傷口的作用。某些觀點可能會挑戰你固有的信念,但也可能有種喚醒的作用。有基督徒朋友說,他的教會視此書為異端,禁止教徒閱讀。我不覺得這本書有甚麼怪異,那是否神的說話並不重要,這只是一種表達手法,最重要是它的內容,的確給了我不少生命的啟發。

讀完這本書後,令我對劉德華這藝人也另眼相看﹗

|

精神病

十多年沒有見面的老友來電,說自己得了精神病,多年來在醫院進進出出.今日,醫生說他痊癒了, 便想起老朋友來,遂掛個電話, 問候一番. 十多年沒有見面的老友來電,說自己得了精神病,多年來在醫院進進出出.今日,醫生說他痊癒了, 便想起老朋友來,遂掛個電話, 問候一番.

老友不幸的經歷, 撩起我一些感慨.是生活壓力迫人所致?我身邊也越來越多朋友跟我透露他們有這方面的問題, 也許是近年多講了情緒病的關係吧 ! 有個朋友一直受性取向問題所困擾, 家庭給他的壓力令他無所適從, 但又無法與人家傾訴. 他經常執拾家居, 每次致電給他, 他都說正在清潔房間,縱使是深夜時分.我最初只以為他有潔僻, 但最近他跟我透露,每當他回到家中, 總覺得須要做一點工作,好讓他逃離母親的目光. 久而久之, 這行為成為病態,他知道自己需要尋求精神科醫生的協助, 因為他跟本無法控制自己這個行為. 看來絕不是潔僻這麼簡單.

有個同業情緒波幅很大,生意好時,會很雀躍, 每個人都會知道他有生意.生意不景之時, 又會借意大吵大鬧. 我觀察了他良久, 我相信他需要輔導. 我們這個行業, 常常都要競賽, 什麼都要看業積, 壓力的確不少, 處理得不好, 容易鬧情諸, 什致變成病態.能否把壓力處理得宜, 很視乎個人的處世態度. 這一點, 我較傾向一些佛家的說法. 曾幾何時, 我常把廖鳳鳴的文章掛在嘴邊. 她說只要以真我示人, 沒有貪念,沒有妒忌, 勇氣自會來, 一切恐懼自會消除. 我們覺得壓力大, 因為我們有所求, 我們錯把焦點放了在自身的利益中, 真我便會被蒙蔽, 壓力便會大, 日積月累, 超人也會被拖挎呢 !

處世態度, 應是我們培訓課程重要的一環.是故上一代的保險宗師常說,做保險就是學做人. 這句話,蘊藏了很多道理.

|

我信緣

招募和做生意一樣,我信緣。能成為你的客戶,大家傾談得投契,要講一點緣。能成為你的業務伙伴,一起去闖天下,打江山,少一點緣也不可以。 招募和做生意一樣,我信緣。能成為你的客戶,大家傾談得投契,要講一點緣。能成為你的業務伙伴,一起去闖天下,打江山,少一點緣也不可以。

我有很多非常信任我的客戶,但也有客戶曾走來投訴,說我服務水平低劣,硬要更換服務員云云。當中是有點誤會的,但當事人完全不接受解釋,我就當兩人欠了點緣而已,從此在我的客戶群中剔除了他的名字便是。

我轉投大同理財(GIA)已一年。這一年,我忙得不可開交,十二年來的客戶,我尚未能一一會見,實在抱歉。有客戶因此而流失,轉投別個理財顧問;但也有主動的與我聯絡,並即時安排保單移植的事宜。這都是一種緣所致。

舊同事聯絡我的客戶,是無可厚非的,去服務離職同事的保客,是他們的責任。我知道他們正與我的舊客戶商討一些新保障後,我會稍後才與這些客戶聯絡,不想做到互搶生意的情況也。舊同事能在我舊客戶中取得新生意,也是他們的一點緣吧! 舊同事聯絡我的客戶,是無可厚非的,去服務離職同事的保客,是他們的責任。我知道他們正與我的舊客戶商討一些新保障後,我會稍後才與這些客戶聯絡,不想做到互搶生意的情況也。舊同事能在我舊客戶中取得新生意,也是他們的一點緣吧!

不少保誠舊同事早陣子都說要跟我合作,一起在大同(GIA)裡頭再闖天下,但最後還是卻步,畢竟轉變是需要有很大勇氣的。這個我都認為是彼此的緣份未夠。有緣的,我們會再度合作。

某保險大師弟子過千,還是謙虛的說,那並非自己甚麼特別成就,是弟子們跟保險有緣而已。 的確,那個年代無人接受保險的概念,願意入行的,一定是緣份所致!同樣的道理,有同事做得不如意,失望的退出,也就是緣盡了!

不要笑我”阿Q”,生意有上總有落,不如意事十常八九,不寬容的看事物是不行的。我珍惜每一段緣,但緣既盡,我便輕輕的放手。這是我的處世態度。

|

保單移植 2005/11/5

以前,保險從業員蟬過別枝,是顧客們最憂慮的問題。為免做「孤兒客」(Orphan client) ,唯有放棄舊保單,重新在另一間公司投保,即是一般所謂的“轉保”。這樣,當然是客戶的損失,既要多付一次開納保單的費用,保障也可能因為健康差了而有所不同。從業員為免流失客戶,縱然那裡的領導極之無能,發展空間有限,也要留守舊地,做個滿腹牢騷態度消極的從業員。

近年,保險公司推出保單移植的安排。這是業界的一大創新,顧客多了一個選擇,減少他們的憂慮,從業員的流動性(mobility)也因此而提高。 近年,保險公司推出保單移植的安排。這是業界的一大創新,顧客多了一個選擇,減少他們的憂慮,從業員的流動性(mobility)也因此而提高。

所謂保單移植,是指保客可把舊保單的利益完全帶到新保單去,用同一保費率,同一保障範圍,延續舊有的保單。換句話說,保客只是繼續繳付相同的保費,只是支票改了另一個抬頭而已。被移植的保單,從業員不會收取已收過的佣金,沒有「多付一次開納保單費用」的問題,新保單也無須客戶重新報上健康資料。自殺條款、不可爭議條款等也無須從新計算。

或許你會問,為何新公司會做這樣的虧本生意。對!每移植一張,新公司都要多付一點成本,況且沒有檢查客戶最新的健康狀況,容易引來較高的索償比率。但保險公司是計算風險與成本的專家,這個當然已在掌控之中。

簡單來說,這是個商業決定。保險公司為了要獵得某些銷售人才,不惜提供這樣的優惠,讓該名從業員的舊保客可以無條件的把保單移植到來,免除從業員會大量流失舊客戶的危機。保客得到從業員的持續照顧,日後當然會帶來新生意。這個當然是保險公司最大的關注。

無疑,保單移植的出現,令業界的競爭更為劇烈。挖角潮不斷出現,耗損了彼此的元氣。但競爭也會帶來進步。最低限度,保險公司的管理層要學會尊重業務員的權益,尤其那些銷售高手,你不改善那些支援服務,他們便改投別主,因為,轉公司,不再是一個次等的選擇。

|

多元,才能增員

2005年9月24日

這個夏天,我出席了在泰國清邁舉行的國際龍獎IDA(International Dragon Award)頒獎禮,還有幸在台上發言,與來自各地的華人保險精英,分享我們在香港的增員情況,以下是我當日演講的內容撮要。 這個夏天,我出席了在泰國清邁舉行的國際龍獎IDA(International Dragon Award)頒獎禮,還有幸在台上發言,與來自各地的華人保險精英,分享我們在香港的增員情況,以下是我當日演講的內容撮要。

我講的題目是「多元,才能增員」。

二零零一年,美國某雜誌做過一項未來”最佳工作”的意向調查,結果是財務策劃師。也就是說,很多人都認為財務策劃的工作最有前(錢)途。這個不難理解。美國人口老化,二次世界大戰後的嬰兒潮,今天己走近退休之齡,如何去積累以及處理他們那筆退休金,都是他們關注所在,是故財務策劃師的需求日增。

香港的情況也類似吧!今天,最多的人口乃四十來歲那一批,財務規劃應大有市場。但我們看看香港保監處的資料,保險代理人只有二萬八,近幾年來都是徘佪於這個數字,沒有增長過,比起高?期,更減少了近四成。為甚麼市場有這個需求,但我們做招聘的,總是無法增員呢? 香港的情況也類似吧!今天,最多的人口乃四十來歲那一批,財務規劃應大有市場。但我們看看香港保監處的資料,保險代理人只有二萬八,近幾年來都是徘佪於這個數字,沒有增長過,比起高?期,更減少了近四成。為甚麼市場有這個需求,但我們做招聘的,總是無法增員呢?

請先來看看世界的兩大潮流。

第一是人口老化。這是老掉牙的問題了,但大家有否想過人口老化對我們的工作有甚麼影響呢?香港的麥當奴近年搞起咖啡店來,還有沙律售賣,廣告的畫面正少見孩童,而多見年青偶像。何解?麥當奴已顧及到小朋友數目不斷下降的事實,他們必須趁早打入年青人市場。麥當奴都要變了,我們保險從業員,還可以原地踏步嗎?

人的壽命長了,我們的人生,也隨之而起了變化。傳統的線性人生已不再,也就是說,以前是接受教育、踏足社會、組織家庭、努力工作、生兒育女、再努力工作,扮演父母角色,然後漸漸引退,安享晚年。今天,踏足社會工作後,可以再接受教育,婚不一定要結,結完的也可以再結。楊振?八十多歲娶個二十八歲姑娘,不久將來,可能不會是新聞。退休後,可以創業。這樣變化多端的人生,傳統的理財計劃又怎能滿足到我們呢?市場需求的是多元、彈性大的服務。

第二是資訊發達,加上教育普及,互聯網的出現更改變了很多人的購物態度。今天,要選購甚麼,人們會先上網看個明白,簡單的東西,他們會在網上購買,或者自行到銀行或有關商店購買。這個解釋了近年銀行的保險及基金業務大增的原因。也就是說從業員不能再只靠售賣簡單的保險產品來維生。顧客認為,簡單的產品,不值得花時間去見一個顧問。保險從業員要生存,就必須掌握到更多元服務。市場不再需要產品推銷員了!從業員必須朝著真正的理財規劃的方向走。

然而,我們怎樣衝破保險產品的局限,建造一個多元化平台,讓從業員可以提供更多元的服務呢?那就是策略聯盟。 然而,我們怎樣衝破保險產品的局限,建造一個多元化平台,讓從業員可以提供更多元的服務呢?那就是策略聯盟。

這裡要講講我所屬的機構大同理財(GIA)了。我們的總裁蘇婉薇女士早在四年前已看到這兩個趨勢,遂成立大同理財,先取得美國國際集團(AIG)的專利,代理旗下所有金融服務,再與其他金融或財務機構,律師行、會計師樓、醫療服務機構等結成聯盟,為客戶提供各種投資、保險、定存、甚至樓按、融資、信託等服務,務求達到一站式的效果。

我們必須承認保險行銷的工作已比以前艱巨,市場需要更優秀的人才。透過策略聯盟,打造一個更??的平台,才能吸引各界精英的加盟。有了這些配合,增員就會容易得多。

|

做「好」朋友,做「好」自己

2005年5月17日

在管理人的訓練課程中,常提到Vision願景,但我總是把它與mission、value、goal等概念混淆。最近,我轉投了另一間財務機構,令我重新思考這些問題,參考過某些書本後,才領悟到願景是甚麼一回事。

願景是未來景像的一個描述,這個景像可以是抽象的,從未發生過的。描述中,應包含你的目標,而目標就是從事那份工作的原因。至於你如何達到那個目標,那就是你的價值觀了,換言之,價值觀是引領你到達目標的原則。願景就是你最希望達到的一個景像,目標及價值觀只是這個景像的一部份。好的願景,應有鼓舞的作用,像火車頭般,推動著整個組織的運作,也是解決問題的一個錦囊。 願景是未來景像的一個描述,這個景像可以是抽象的,從未發生過的。描述中,應包含你的目標,而目標就是從事那份工作的原因。至於你如何達到那個目標,那就是你的價值觀了,換言之,價值觀是引領你到達目標的原則。願景就是你最希望達到的一個景像,目標及價值觀只是這個景像的一部份。好的願景,應有鼓舞的作用,像火車頭般,推動著整個組織的運作,也是解決問題的一個錦囊。

很多銷售團隊都有自己的願景陳述,並掛在辦公室的當眼處,但總是成為牆上的裝飾品,少有我說的效果。

願景可以用一些易記的口號,但口號不應是願景的全部。曾見過某銷售團隊的願景口號是We

change quality of life。很好的一句陳述,當中包括了要以服務改善客戶的生活素質,也希望事業夥伴有一定的業績,但這句說話沒有講出他們從事的是甚麼工作(這個口號其實甚麼行業都適用),以及用甚麼原則去達到這個目標!若果有詳盡一些的補充會更好。

一個組織應在有一個清晰的願景陳述,同樣地,每一個部門都應有自己的願景,部門的願景就是要幫助所有成員最終達至團隊的願景。這樣的話,全個組織就會有很大的推動力。這樣一層一層的推動下去,有甚麼夢想是不可能的呢?

我的願景又應該怎樣寫呢?這幾天,我思前想後,想到以下的內容。尚未成熟的,還要潤飾潤飾,精簡一下,才能叫做願景陳述,但我已急不及待要跟大家分享了。

目標 : 因應客戶的個別情況設計出最佳的財務計劃,為客戶提供一

份安心(Peace of mind)。並透過定期的溝通,令計劃配合到客戶 不同的需要;

宣揚正確的保險及投資態度、對家人的關心及愛護,以及一些 健康的訊息;

節省客戶理解複雜的財務產品的時間,讓客戶有一個優質生 活;

建立一個互信互助的團隊,並以四個L為目標:

Live : 要活出自我,無憂無慮;

Learn : 要不斷學習,力求進步;

Love : 要愛自己,也愛別人;

Leave a legacy: 為社會作出貢獻,為生命留下光彩。

價值觀 : 價值觀就是我深信的信念,原則,透過它們,去達到我的 目標。這些信念包括:

- 道德與誠實;

- 投進熱誠(Passion),追求卓越;

- 只要服務一流,自有最佳回報;

- 要有紀律的文化,也就是負責任的態度;

- 良好的關係,有助成事的機會;

- 力求Fair,而不是Equal。彼此互敬互重,放下自我。

若果要以一句口號來幫助大家記得我的願景的話,我的好友Edward提議

:做「好」朋友,做「好」自己。這句說話頗有意思,也就是說我們要與業務伙伴,以及客戶保持互信的友誼,為他們的好處而努力。也要做好一個真正的自己,我深信只有把「真我」表現出來,才能勇往直前,無憂無慮。

|

視學

2005年2月26日

2月17日早上,我們在LUA (香港人壽保險從業員協會)開了個LUTC 導師檢討會,由我首次主持。

這個課程很認真,每四課便會安排一次視學,之後又要開一個檢討會,講講大家在課堂上的表現。我教這個課程時,也曾被視學,但覺得當年負責視學的有欠專業。我今年加入了課程委員會,負責導師訓練事宜,很想改善一下這種情況。 這個課程很認真,每四課便會安排一次視學,之後又要開一個檢討會,講講大家在課堂上的表現。我教這個課程時,也曾被視學,但覺得當年負責視學的有欠專業。我今年加入了課程委員會,負責導師訓練事宜,很想改善一下這種情況。

說以前的視學未夠專業,不是說他們有什麼大問題,只是未能有效地幫到被視學的導師而已。畢竟,他們都未有接受過視學的專業訓練,只是在導修這個課程方面較有經驗而已。我修讀過教育文憑,也曾教過書,在這方面,應該有少許認識可以幫到大家。這也是LUA 找我加入委員會的原因吧!

我首先借來教統局厚厚的一疊資料,參考過他們評核教師的指引後,把LUTC的導師評核書重新改寫,定出六大評核範疇,再以導師們的表現作例子,逐一講解。那power point 花了我一整天來準備。幸好今早導師們的反應不錯。

今次,我看了四位導師上課,水準很參差。難怪多年來都有學生要求事先知道導師的名字,好讓他們報名前作參考。但這個要求總是無法滿足!

要做LUTC導師並不難。 只需報讀一個連續好幾天的導師訓練課程,合格了,再來一個試教,達標的便可執教了。說嚴謹就真的未算,但總好過一點訓練也沒有。在芸芸訓練課程中,LUTC對導師的要求已較認真。教育文憑(Cert Ed)都要讀一年,三四天的培訓課程,當然未能相比。對LUTC的導師似乎不應要求太高,但視學的安排就很需要了。這可說是導師培訓的延續。視學水平高的話,導師的素質才可以提昇!

教統局的評核很到家,我自己都大開眼界,學到了不少。我借用到我們保險的訓練課程去,希望有助提昇導師的培訓技巧。 當然,LUTC不是為培訓導師而設的,水平太差的,我覺得應該要辭退了!

|

還我真性情

2004年1月﹝寫於網站成立之初﹞

寫個網頁,就像為自己出本雜誌。雜誌要講定位,我這本雜誌該怎樣定位呢 ? 寫個網頁,就像為自己出本雜誌。雜誌要講定位,我這本雜誌該怎樣定位呢 ?

我從事保險業,就先瀏覽一下同業的作品。那感覺很專業,專業得有點冷,有點 "corporate" ,就像某某機構的一份宣傳廣告。

免了 ! 我不想要這個 ! 甚麼專業形像,平日已硬套在身上了。宣傳,不該是這個網業的目的。我固然是個專業的理財顧問、業務經理,但我也是人家的兒子,別人的愛侶,眾人的朋友、同學、同事,更是這個彈丸之地的升斗市民。

思前想後,費煞思量,仍是老套的那一句──還我真性情。

這個網頁,目的只有一個,就是分享。分享本來只屬於我自己的一個小天地,裡頭有我的故事,我的經歷,有我所學到的,所看到的,想到的。

今日,你我有幸相逢,總算有點緣,就請多留一會,隨便蹓躂,分享一下我的故事。可以的,也留下片言隻語吧 !

|

|

| |

|

|

|